A margem de manutenção é essencial para manter uma posição em trading. Este artigo se aprofundará no processo de cálculo especificamente para Contratos Inversos.

O que é a margem de manutenção?

A margem de manutenção é a quantidade mínima de margem que um trader deve manter em sua posição ou conta para continuar mantendo uma posição. Quando as perdas não realizadas fizerem com que a margem da posição em uma posição ou conta caia abaixo do nível de margem de manutenção necessário, a liquidação será acionada.

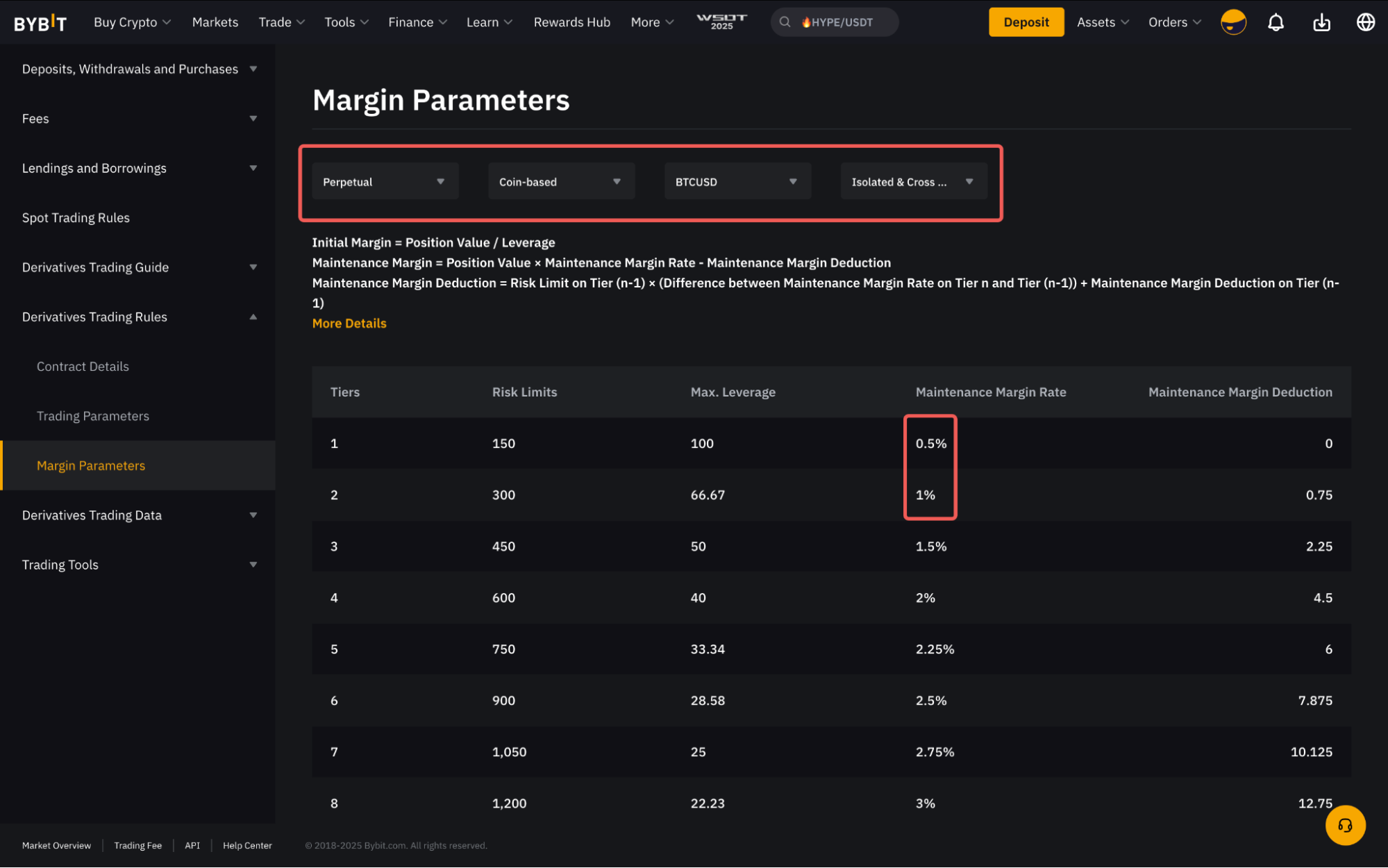

Como os traders mantêm valores de contrato maiores (valor da posição + valor da ordem), a margem de manutenção necessária também aumentará em uma porcentagem fixa à medida que o valor do contrato subir para um nível específico. Cada par de trading tem sua taxa básica de margem de manutenção, que se ajusta de acordo com as alterações nos níveis de limite de risco.

Por exemplo, quando você abre uma posição de BTCUSD com um valor de posição de 150 BTC ou menos, a taxa de margem de manutenção (MMR) necessária para a posição é de 0,5% do valor da posição. Se o valor da posição aumentar para 300 BTC, a MMR necessária também aumentará para 1% do valor da posição.

Para obter mais detalhes sobre limites de risco, consulte nosso guia aqui.

Cálculo da taxa da margem de manutenção (MMR)

A taxa da margem de manutenção (MMR) para cada posição é determinada usando um cálculo baseado em nível de acordo com o nível de margem do valor da posição. Qualquer excesso além de um nível específico está sujeito ao cálculo com base na MMR do novo nível.

Ilustração

A tabela abaixo mostra os parâmetros de margem dos contratos XYZUSD.

Nível | Limite de risco (XYZ) | Taxa de margem de manutenção necessária |

1 | 0 - 10 | 1% |

2 | >10 - 20 | 2% |

3 | > 20 - 30 | 3% |

4 | > 30 - 40 | 4% |

5 | > 40 - 50 | 5% |

Supondo que o mark price permaneça inalterado em 400 USD, um trader entra em uma posição long de 10.000 contratos com alavancagem de 10x em 400 USD, o valor da posição do contrato seria de 25 XYZ.

Valor da posição = Quantidade do contrato / Mark price

= 10.000 / 400 = 25 XYZ

Margem inicial = Valor da posição / Alavancagem

= 25 / 10 = 2,5 XYZ

Margem de manutenção = valor da posição x MMR

= (10 x 1%) + (10 x 2%) + (5 x 3%)

= 0,45 XYZ

Isso significa que a posição pode suportar uma perda máxima não realizada (calculada usando Mark Price) de 1,95 XYZ (2,5 XYZ - 0,45 XYZ) antes que a liquidação ocorra.

Fórmula

Agora que você entende como a margem de manutenção é calculada, conforme visto na ilustração acima, o cálculo pode ser bastante tedioso ao lidar com grandes valores de posição. Portanto, para simplificar, podemos usar a seguinte fórmula para calcular a margem de manutenção da posição.

Valor da posição = Quantidade do contrato / Mark price

Margem de manutenção (MM) = (valor da posição x MMR) - Dedução da margem de manutenção

enquanto,

Dedução MM no nível n = limite de risco no nível n-1 x (diferença entre MMR no nível n e nível n-1) + dedução MM no nível n-1

Como o valor da posição é calculado como (tamanho do contrato/mark price) e o mark price continua mudando, o valor da posição também mudará de acordo. Como resultado, seu nível de limite de risco se ajusta em tempo real, o que, por sua vez, afeta a taxa de margem de manutenção (MMR) necessária. Por exemplo, se o mark price aumentar e fizer com que o valor da sua posição suba, seu nível de limite de risco pode passar do nível 2 para o nível 3, resultando em um requisito de MMR mais alto e maior risco da conta.

A MMR necessária para cada nível de limite de risco e o valor da dedução da margem de manutenção podem ser facilmente encontrados na página Parâmetros de margem.

Exemplos

A tabela abaixo mostra os parâmetros de margem para ETHUSD.

Nível | Limites de risco | Máx. Alavancagem | Taxa da margem de manutenção | Dedução da margem de manutenção |

1 | 0 - 500 | 100 | 0.5% | 0 |

2 | >500 - 3.000 | 50 | 1% | 500 x (0,5%) + 0 = 2,5 |

3 | >3.000 - 6.000 | 33.34 | 1.5% | 3.000 x (0,5%) + 2,5 = 17,5 |

4 | >6.000 - 9.000 | 25 | 2% | 6.000 x (0,5%) + 17,5 = 47,5 |

5 | >9.000 - 12.000 | 20 | 2.5% | 9.000 x (0,5%) + 47,5 = 92,5 |

*A tabela acima é apenas uma ilustração e não representa parâmetros reais de margem. Consulte sempre esta página para obter os parâmetros de margem mais atualizados.

Exemplo 1

O trader A usa alavancagem de 10x e abre uma posição long de 8.000.000 USD a um preço de 2.000 USD. Supondo que o mark price seja de 2.000 USD.

Valor da posição = 8.000.000 / 2.000 = 4.000 ETH (Nível 3)

Margem inicial = 4.000 / 10 = 400 ETH

Margem de manutenção = 4.000 x 1,5% - 17,5 = 42,5 ETH

Isso significa que a posição pode suportar uma perda máxima não realizada de 357,5 ETH (400 ETH - 42,5 ETH) antes que a liquidação seja acionada.

Exemplo 2

O trader B utiliza alavancagem de 10x e abre a posição long de ETHUSD de 8.000.000 USD a 4.000 USD, ao mesmo tempo em que tem uma ordem limitada de compra de 8.000.000 USD a 2.000 USD. Supondo que o Mark Price para ETH seja de 4.000 USD.

Valor da posição = Quantidade do contrato / Mark price

= 8.000.000 / 4.000 = 2.000 ETH (Nível 2)

Margem de manutenção da posição = 2.000 x 1% - 2,5 = 17,5 ETH

Valor da ordem = Quantidade do contrato / Preço da ordem

Margem de manutenção da ordem = 8.000.000 / 2.000 x 1,5% = 60 ETH

Margem de manutenção total necessária = 17,5 + 60 = 77,5 ETH

Como resultado, podemos ver que quando uma ordem não é executada, a margem de manutenção da ordem é calculada com base na MMR correspondente do nível determinado pelo (valor da posição + valor da ordem) em vez do cálculo baseado no nível.

Supondo que a ordem de compra agora seja executada e a posição aberta, o mark price para ETH agora se tornou 2.500 USD. A margem de manutenção total necessária agora se tornou:

Valor da posição = [(8.000.000 / 2.500) + (8.000.000 / 2.500)] = 6.400 ETH (Nível 4)

Margem inicial = 6.400 / 10 = 640 ETH

Margem de manutenção = 6.400 x 2% - 47,5 = 80,5 ETH

Depois que a ordem é executada, a margem de manutenção geral necessária é reduzida para 80,5 ETH. Isso significa que a posição pode suportar uma perda máxima não realizada de 559,5 ETH (640 ETH - 80,5 ETH) antes que a liquidação seja acionada.

Exibição da margem de manutenção na guia Posição

A margem de manutenção (MM) necessária para a posição pode ser encontrada na guia Posição.

Você pode observar que o MM exibido na aba de posição será maior devido ao motivo pelo qual inclui a taxa estimada para fechar a posição.

A taxa estimada para fechar posições long e short é calculada de forma ligeiramente diferente, da seguinte forma:

Taxa estimada para fechar (posição long) = tamanho da posição ÷ preço de entrada × (1 + 1 / alavancagem ) × taxa de taker

Taxa estimada para fechar (posição short) = tamanho da posição ÷ preço de entrada × (1 − 1 / alavancagem) × taxa de taker

Exemplo

Revisitando o Exemplo 1, o Trader A detém uma posição long de 8.000.000 USD de contrato a um preço de 2.000 com alavancagem de 10x. Supondo que o mark price seja de 2.000 USD.

Margem de manutenção (MM) = 42,5 ETH

Taxa estimada para fechar a posição = 8.000.000 ÷ 2.000 × (1 - 1/10) × 0,055% = 1,98 ETH

Nesse caso, a margem de manutenção total exibida na aba de posição será de 44,48 ETH (42,5 ETH + 1,98 ETH).

Conclusão

Entender o processo de cálculo das margens de manutenção da posição e da ordem é essencial para que os traders gerenciem seus riscos de forma eficaz na Bybit. Ao compreender como essas margens são calculadas, os traders podem tomar decisões fundamentadas para reduzir o risco de liquidação e otimizar suas estratégias de trading.