Como ativar uma Estratégia de Delta hedging dinâmico

Para ativar o DDH na Bybit, siga estas etapas:

1.º passo: acesse o recurso de Delta hedging dinâmico em nossa página de Trading de opções.

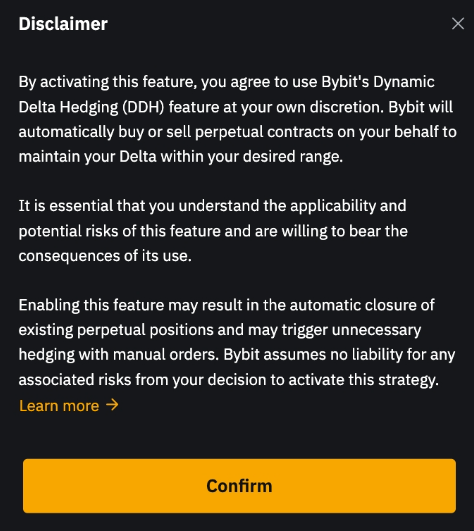

2.º passo: clique em Delta hedging dinâmico para iniciar o recurso. Antes de fazer isso, revise cuidadosamente a isenção de responsabilidade para entender os riscos associados ao DDH.

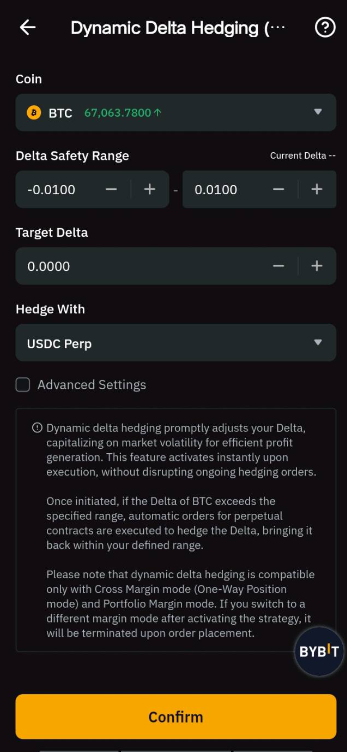

3.º passo: personalize sua estratégia de DDH usando os seguintes parâmetros:

-

Moeda: selecione o ativo subjacente desejado.

-

Faixa de segurança Delta: representa a faixa de Delta que você pode tolerar. Se o Delta de uma moeda exceder o limite superior ou cair abaixo do limite inferior, a estratégia inicia o Delta hedging. É importante ressaltar que, se o Delta retornar ao intervalo seguro ao enviar uma ordem de Delta hedging, a ordem prosseguirá para a execução em vez de ser cancelada.

-

Meta de hedging: especifique o valor de Delta que você pretende alcançar quando a estratégia DDH for acionada.

-

Hedging com: escolha comprar Perpétuos de USDT ou USDC para fazer hedging de seu contrato de Opções. Atualmente, todos os tipos de ordens são executados como ordens a mercado. Em caso de condições extremas de mercado, em que a liquidez diminua, as ordens não executadas serão canceladas automaticamente, garantindo que nenhuma duplicação de ordens ocorra.

-

Configurações avançadas (opcional):

Essa configuração foi projetada para deixar de executar o Delta hedging quando as flutuações de preços do ativo subjacente durante um período especificado cair abaixo de uma determinada proporção. Essa abordagem ajuda a evitar ajustes de delta desnecessários acionados por alterações de parâmetros, como volatilidade implícita, reduzindo assim a frequência das atividades de hedging e os custos de transação associados. Por exemplo, se a volatilidade observada dentro de 1 (uma) hora estiver abaixo de 1%, o Delta hedging não será iniciado.

-

Duração do acionamento: defina a duração para ativar o Delta hedging.

-

Amplitude do acionamento: defina o limite de volatilidade para iniciar o Delta hedging.

Em seguida, clique em Confirmar. Assim que a estratégia DDH estiver habilitada, você terá a opção de modificar os parâmetros da estratégia.

Observações:

– Durante períodos de baixa volatilidade, as mudanças no Delta podem não refletir com precisão as condições do mercado. Nesses casos, você tem a opção de não fazer Delta hedging.

– A porcentagem de volatilidade de referência é calculada como (preço mais alto - preço mais baixo) / preço mais baixo nos últimos 6 (seis) minutos.

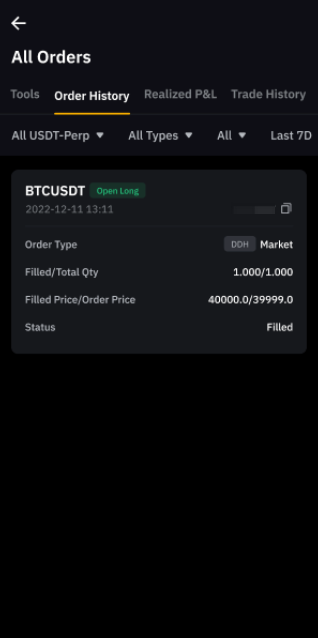

Para visualizar o histórico de ferramentas e as ordens enviadas por meio da estratégia DDH, você pode ir para a página Histórico de ferramentas e selecionar o tipo de estratégia DDH.

Você poderá ver as ordens com etiquetas DDH na página Histórico de ordens perpétuas.