Cómo Activar Una Estrategia De Cobertura Dinámica De Delta

Para activar la DDH en Bybit, sigue estos pasos:

Paso 1: accede a la función Cobertura dinámica de delta desde nuestra página de trading de opciones.

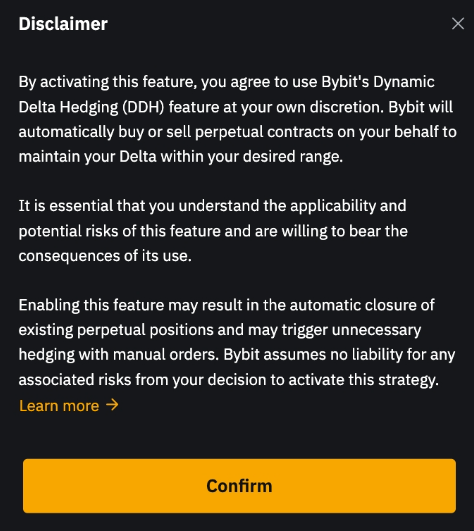

Paso 2: haz clic en Cobertura dinámica de delta para iniciar la función. Antes de hacerlo, revisa detenidamente el descargo de responsabilidad para comprender los riesgos asociados a la DDH.

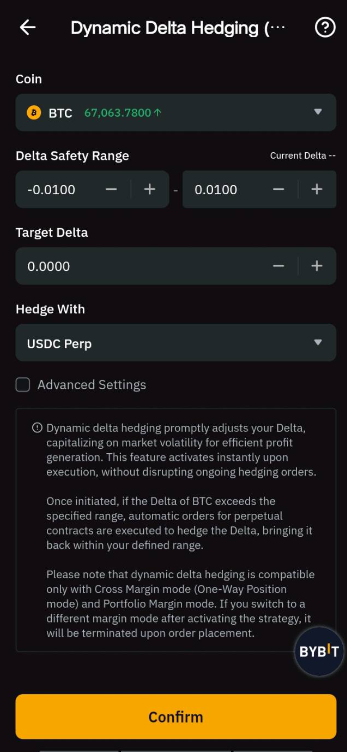

Paso 3: personaliza tu estrategia de DDH utilizando los siguientes parámetros:

-

Moneda: selecciona el activo subyacente que desees.

-

Rango de seguridad de delta: esta cifra representa el rango de delta que puedes tolerar. Si la delta de una moneda supera el umbral superior o cae por debajo del umbral inferior, la estrategia inicia la cobertura de delta. Es importante destacar que, si la delta vuelve a situarse dentro del rango de seguridad al emitir una orden de cobertura de delta, la orden se ejecutará en lugar de ser cancelada.

-

Objetivo de cobertura: especifica el valor Delta que pretendes lograr cuando se active la estrategia DDH.

-

Cobertura con: elige si quieres comprar USDT o USDC perpetuos para cubrir tu contrato de opciones. Actualmente, todos los tipos de órdenes se ejecutan como órdenes de mercado. En caso de condiciones extremas del mercado en las que la liquidez disminuya, las órdenes no ejecutadas se cancelarán automáticamente a fin de garantizar que no se produzca ninguna duplicación de órdenes.

-

Configuración avanzada (opcional):

Esta configuración está diseñada para no ejecutar la cobertura de delta cuando la fluctuación de precios del activo subyacente durante un período específico caiga por debajo de una cierta proporción. Este enfoque ayuda a evitar ajustes de delta innecesarios desencadenados por cambios en parámetros como la volatilidad implícita, para reducir así la frecuencia de las actividades de cobertura y los costes de transacción asociados. Por ejemplo, si la volatilidad observada en una (1) hora es inferior al 1 %, no se iniciará la cobertura de delta.

-

Duración de la activación: establece la duración para activar la cobertura de delta.

-

Amplitud de activación: define el umbral de volatilidad para iniciar la cobertura de delta.

A continuación, haz clic en Confirmar. Una vez activada la estrategia de DDH, tienes la opción de modificar los parámetros de la estrategia.

Notas:

— Durante periodos de baja volatilidad, es posible que los cambios en la delta no reflejen con precisión las condiciones del mercado. Tienes la opción de no cubrir la delta en estos casos.

— El porcentaje de volatilidad de referencia se calcula como (precio más alto - precio más bajo) / precio más bajo en los últimos seis (6) minutos.

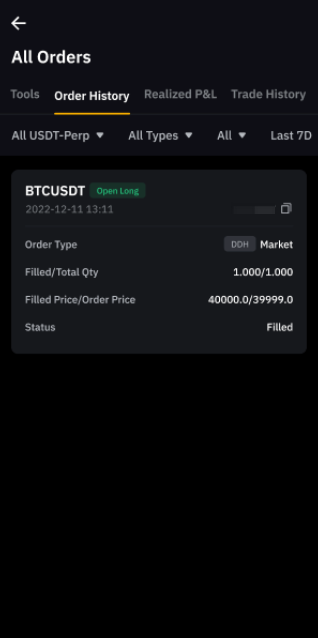

Para ver el Historial de herramientas y las órdenes realizadas a través de la estrategia DDH, puedes ir a la página Historial de herramientas y seleccionar el tipo de estrategia DDH.

Puedes ver las órdenes con etiqueta DDH en la página Historial de órdenes perpetuas.